***

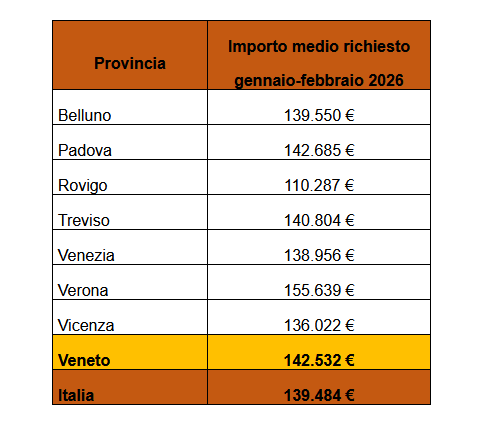

Il 2026 si apre con segnali positivi sul fronte dei mutui in Veneto. Secondo l’Osservatorio Facile.it – Mutui.it, nei primi due mesi dell’anno l’importo medio richiesto ha raggiunto i 142.532 euro, in aumento del 5% rispetto allo stesso periodo del 2025. Parallelamente cresce anche il valore medio degli immobili, salito a 207.435 euro, mentre l’età dei richiedenti si abbassa leggermente, passando da 40 a 39 anni.

A cambiare in modo significativo è soprattutto la composizione delle richieste. Diminuisce infatti il peso delle surroghe, che in un anno scendono dal 32% al 20,8%, segnale di un mercato meno orientato alla rinegoziazione e più alla sottoscrizione di nuovi finanziamenti. Allo stesso tempo si registra un aumento marcato dell’interesse verso i mutui a tasso variabile o misto, passati da meno dell’1% al 9% del totale, pur restando il tasso fisso la scelta predominante tra i veneti.

L’analisi provinciale evidenzia differenze significative. Verona guida la classifica con un importo medio richiesto pari a 155.639 euro, seguita da Padova e Treviso. Belluno si colloca a metà graduatoria con 139.550 euro, mentre chiude Rovigo con poco più di 110 mila euro.

A influenzare le scelte dei mutuatari è l’andamento dei tassi. Le simulazioni indicano che, per un finanziamento tipo da 126 mila euro in 25 anni, il miglior tasso variabile parte dal 2,34%, con una rata iniziale di circa 555 euro, mentre il tasso fisso parte dal 3,15% con una rata di circa 607 euro, quindi più elevata.

Gli esperti sottolineano come non esista una soluzione valida per tutti: il variabile può offrire un risparmio iniziale, ma resta legato all’incertezza dei mercati. Per questo motivo, la scelta tra fisso e variabile deve essere valutata con attenzione, considerando il profilo del richiedente e il contesto economico.

APPROFONDIMENTO

Le surroghe (o surroga del mutuo) sono un’operazione con cui si sposta il mutuo da una banca a un’altra per ottenere condizioni migliori. Avendo già un mutuo, trovando una banca che offra un tasso più conveniente è possibile trasferie il mutuo per ottenere un tasso più basso, ridurre la rata mensile, modificare la durata del mutuo. Non cambia l’importo del debito (rimane quello residuo), non si riceve soldi extra. Zero costi per il cliente La legge italiana prevede che: niente spese notarili, niente penali, tutto a carico della nuova banca. Quando i tassi sono alti o instabili, conviene meno cambiare mutuo, quindi le surroghe diminuiscono (come nel caso del Veneto)

__