IN SOLIDARIETA’ DIAMO AL RESTO DEL PAESE OLTRE 13 MILIARDI L’ANNO.

IN SOLIDARIETA’ DIAMO AL RESTO DEL PAESE OLTRE 13 MILIARDI L’ANNO.

Sebbene sia molto complesso misurarlo, anche perché non esiste un calcolo ufficiale e condiviso, la Banca d’Italia è comunque l’unica istituzione in grado di determinare il cosiddetto residuo fiscale. E’ una variabile importante per capire se i cittadini di una regione danno un contributo positivo o negativo al bilancio pubblico e anche per capire la direzione dei trasferimenti fra regioni che avvengono per mezzo dell’operatore pubblico. Ricordiamo che la sperequazione finanziaria esistente tra centro e periferia ha “spinto” almeno due Amministrazioni regionali italiane – che nel rapporto dare/avere con lo Stato sono parti colarmente “penalizzate” – a chiedere più autonomia. Stiamo parlando del Veneto e della Lombardia che, su questa materia, nel 2017 hanno entrambe tenuto un referendum consultivo. A dirlo è l’Ufficio studi della CGIA.

colarmente “penalizzate” – a chiedere più autonomia. Stiamo parlando del Veneto e della Lombardia che, su questa materia, nel 2017 hanno entrambe tenuto un referendum consultivo. A dirlo è l’Ufficio studi della CGIA.

Il residuo fiscale è dato dalla differenza tra le spese e le entrate della Pubblica Amministrazione (PA) in una determinata regione e in un dato intervallo di tempo. Se il residuo fiscale è positivo, la PA spende nella regione più delle entrate che si generano su quel territorio. Il che significa che i residenti di questa regione ricevono dal settore pubblico in tutte le sue articolazioni più di quanto non diano. Se il residuo è negativo, nella regione si spende meno delle entrate che si generano su quel territorio: i residenti della regione contribuiscono quindi positivamente al saldo del bilancio pubblico e/o ai trasferimenti ad altre regioni. Se, come spesso accade, si considerano i residui al netto della spesa per interessi, la somma ammonta al bilancio primario della PA.

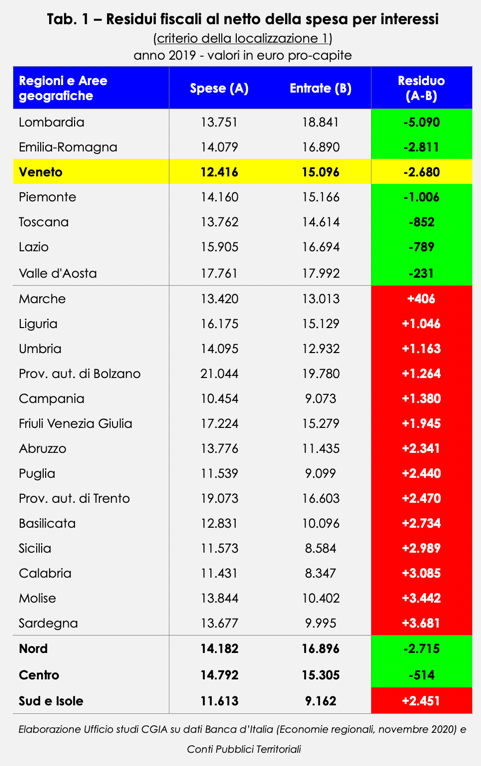

Gli ultimi dati disponibili non sono recentissimi, infatti si riferiscono al 2019. Al netto delle Regioni a Statuto Speciale, essi evidenziano come nel rapporto dare-avere tra lo Stato centrale e le regioni, tutte le aree del Nord, ad eccezione della Liguria, presentano nelle tre ipotesi elaborate un valore negativo. In altri termini, nei tre approfondimenti realizzati dai ricercatori di via Nazionale, al netto della Liguria, la totalità delle regioni ordinarie del Nord “devolvono” in solidarietà agli altri territori e al bilancio pubblico più di quanto ricevono dallo Stato centrale.

Considerando le tre ipotesi elaborate dalla Banca d’Italia, se prendiamo in esame solo quella meno “penalizzante” per le regioni settentrionali emerge che, nel 2019, ciascun abitante di Veneto e Lombardia – vale a dire le due Regioni che più delle altre stanno chiedendo con forza l’applicazione della riforma sull’autonomia differenziata – ha “alimentato” le casse pubbliche e il resto

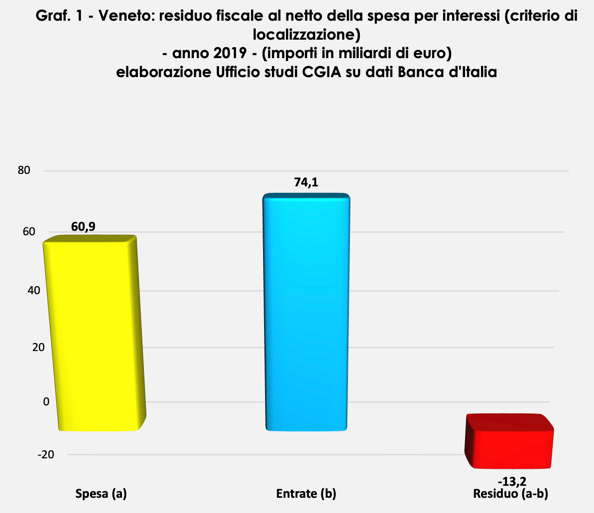

del Paese rispettivamente con 2.680 e 5.090 euro. Se, invece, prendiamo come riferimento il dato assoluto complessivo, a fronte di 60,9 miliardi di euro spesi dallo Stato centrale in

Veneto, le tasse versate dai nostri corregionali ammontano a 74,1 miliardi. Pertanto, nel 2019 la nostra regione ha dato in solidarietà al resto del Paese 13,2 miliardi di euro (vedi Graf. 1). Un dato in linea con le rilevazioni effettuate negli anni precedenti.

Secondo l’Ufficio studi della CGIA, l’esistenza di un residuo fiscale eccessivamente negativo costituisce una delle motivazioni alla base della richiesta di autonomia differenziata delle due Amministrazioni regionali richiamate più sopra. Anche se con sfaccettature diverse, tutte, comunque, sono in linea di principio consapevoli che il centralismo statale abbia accentuato le disparità tra i territori.

Tornando ai dati sul residuo fiscale, le regioni del Mezzogiorno, invece, presentano, tutte un risultato positivo. Questo vuol dire che i flussi finanziari che ricevono dallo Stato centrale sono superiori alle risorse fiscali che “versano” allo stesso. La Campania, ad esempio, sempre nel 2019 ha registrato un “saldo” pro capite pari a +1.380 euro, la Puglia +2.440, laSicilia +2.989 o e la Calabria +3.085 euro (vedi Tab. 3). Sia chiaro: questo è normale. Da sempre registriamo forti trasferimenti dal Nord al Sud. Tutto ciò, in linea di massima, non è dovuto ad una eccessiva spesa presente nel Sud, ma al fatto che i redditi nel Mezzogiorno sono più bassi e quindi sono più basse le tasse e i contributi versati dai residenti di questa ripartizione geografica.

—

Note

Le tabelle 1,2 e 3 illustrano i residui fiscali primari (al netto della spesa per interessi) elaborati da lla Banca d’Italia all’interno della pubblicazione Economie Regionali (novembre 2020).

lla Banca d’Italia all’interno della pubblicazione Economie Regionali (novembre 2020).

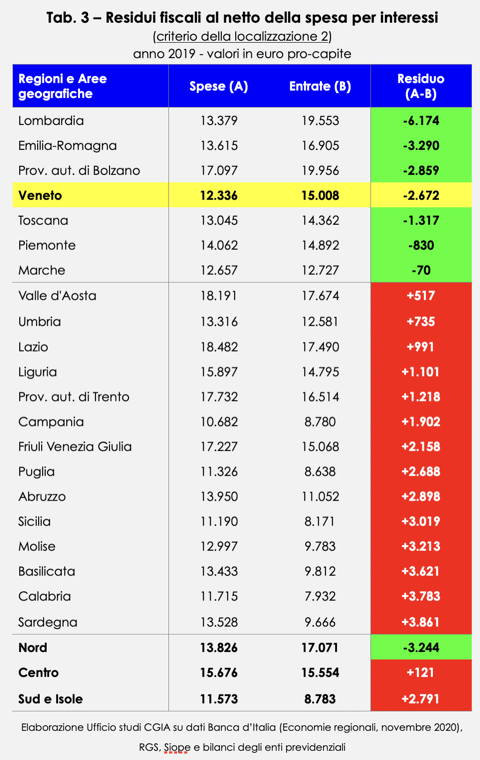

Le tabelle 1 e 3 utilizzano il criterio della localizzazione, ovvero attribuiscono le spese e le entrate in base al luogo in cui sono rispettivamente erogate o acquisite; il residuo fiscale così ottenuto risulta positivo per il Mezzogiorno e varia da +2.451 euro pro capite (tabella 1 con dati Conti Pubblici Territoriali) a +2.791 euro pro capite (tabella 3 con dati RGS, Siope e bilanci degli enti previdenziali).

La tabella 2 riporta invece i residui fiscali primari secondo il criterio del beneficio, ovvero tiene conto della distribuzione sul territorio delle caratteristiche che identificano i beneficiari finali dei servizi pubblici (della spesa) e coloro che ne sostengono l’onere (soggetti al prelievo). Sulla base di questo criterio si ottiene un residuo fiscale primario ancora più elevato per il Mezzogiorno (+3.178 euro pro capite).