Situazione critica soprattutto a Treviso e Verona

Situazione critica soprattutto a Treviso e Verona

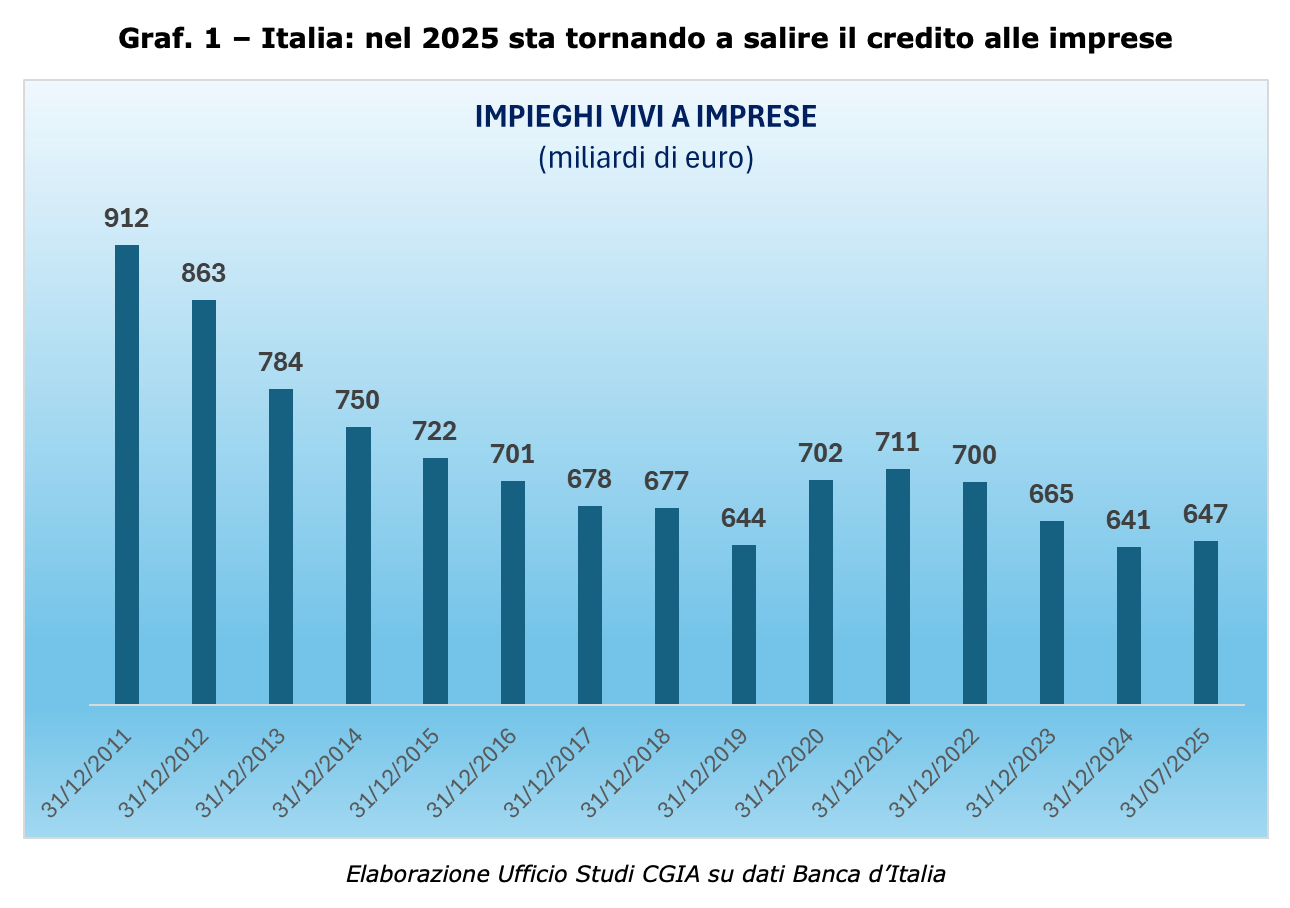

Se in Italia per 28 mesi consecutivi abbiamo assistito a una caduta verticale degli impieghi bancari alle imprese, dall’inizio dell’estate c’è stata la tanto agognata inversione di tendenza. Negli ultimi quattro mesi (giugno-settembre), i prestiti sono tornati ad aumentare e, rispetto all’inizio di quest’anno, lo stock erogato alle attività economiche italiane è cresciuto di quasi 6 miliardi di euro, raggiungendo in termini complessivi la quota di 647 miliardi (vedi Graf. 1).

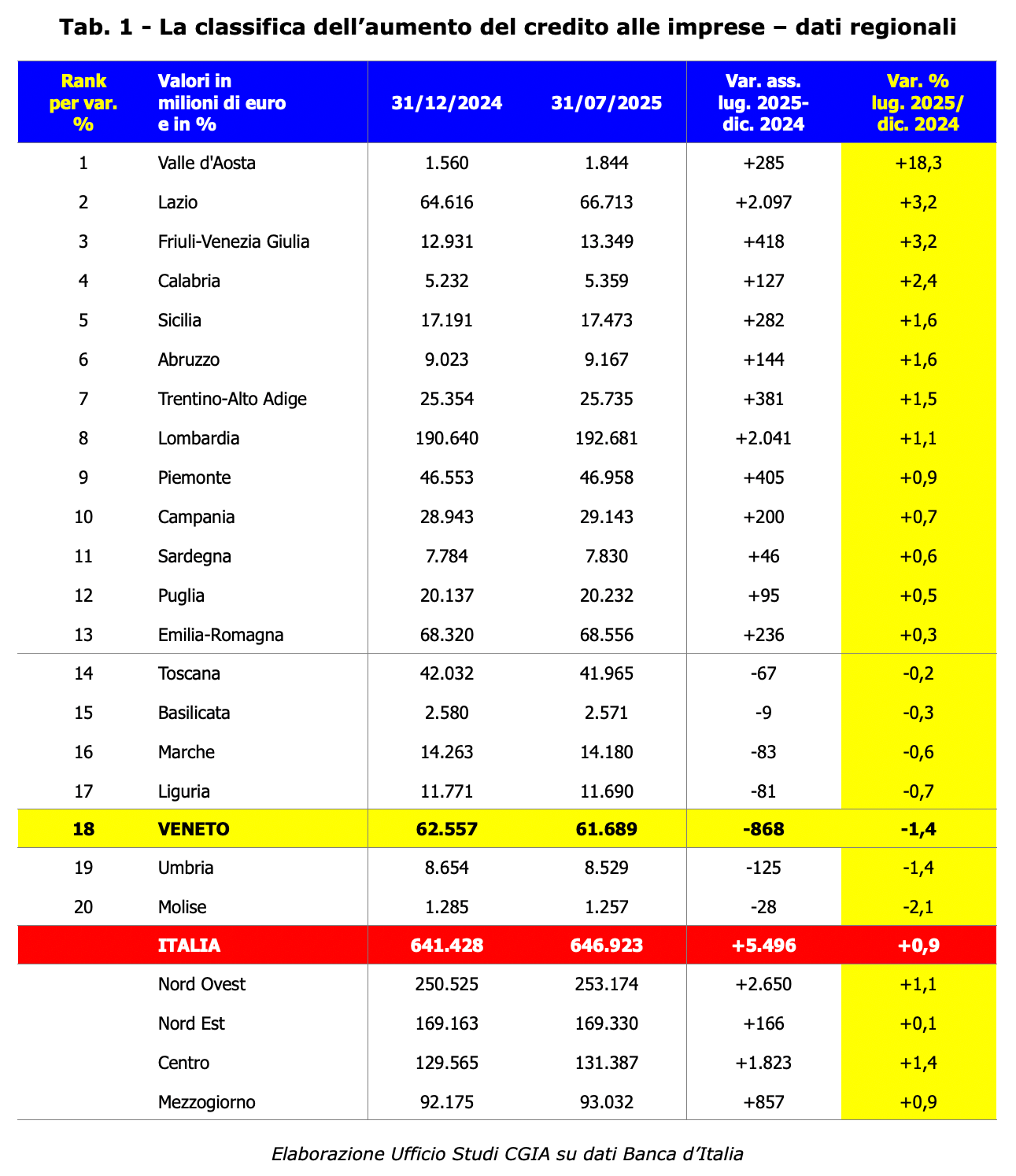

In Veneto, purtroppo, le cose sono andate diversamente. Nonostante lo straordinario lavoro svolto dalle Banche di credito cooperativo (Bcc), tra il 31 dicembre 2024 e la fine dello scorso mese di luglio il volume di credito complessivo erogato alle nostre imprese è diminuito di ben 868 milioni di euro (-1,4 per cento). Se all’inizio del 2025 le imprese venete contavano 62,5 miliardi di prestiti, sette mesi dopo sono scesi a 61,7. Nessun’altra grande regione del Paese ha subito una contrazione così importante (vedi Tab. 1).

La segnalazione giunge dall’Ufficio studi della CGIA.

La segnalazione giunge dall’Ufficio studi della CGIA.

Se, come dicevamo più sopra, a livello nazionale c’è stata l’inversione di tendenza, dallo scorso mese di giugno le banche sono finalmente tornate a ridare liquidità alle imprese. Nel Veneto, però, la stretta creditizia continua quasi ininterrottamente da 14 anni e a pagare il conto sono soprattutto le piccole e micro imprese. Certo, questo risultato è ascrivibile anche alle note vicende di casa nostra; ricordiamo che la “scomparsa” di Antonveneta (2013) e successivamente di Veneto Banca, della Popolare di Vicenza e del Banco Popolare (queste ultime tutte e tre nel 2017), hanno allontanato verso Milano e Torino i centri decisionali del mondo creditizio. Ecco perché a livello nazionale sarebbe opportuno istituire una linea di credito dedicata esclusivamente alle micro e piccole imprese a condizioni di mercato con zero spread, applicando ai destinatari dei prestiti solo il costo del denaro stabilito dalla Banca Centrale Europea. Questa misura anticiclica fornirebbe un significativo sostegno a quelle realtà produttive, anche venete, che, negli ultimi anni, sono state le più penalizzate dalla stretta creditizia.

Va inoltre evidenziato che da qualche anno molte banche hanno deciso di “sacrificare” i prestiti più complicati: ovvero quelli da erogare alle piccolissime imprese che, rispetto alle realtà di dimensione maggiore, presentano costi di istruttoria relativamente più elevati e una gestione amministrativa molto più complessa. Nonostante queste criticità, nessuno può affermare che le banche non rivestono più un ruolo fondamentale nel panorama economico del nostro Paese. Anzi, continuano a svolgere una funzione essenziale nel supportare il nostro tessuto produttivo, che ha bisogno di liquidità per crescere e prosperare. Pensiamo alle Bcc che sono rimaste l’ultimo caposaldo del sistema creditizio presente nella nostra regione. Il loro contributo è fondamentale, soprattutto per il futuro di tanti artigiani e altrettanti piccoli imprenditori, i quali solo con un adeguato accesso al credito possono continuare a far vivere le proprie attività, creare nuovi posti di lavoro e valorizzare ulteriormente i prodotti del nostro Made in Italy. Noti nel mondo per la loro eccellenza, qualità, design e tradizione.

Stretta creditizia soprattutto a Verona e Treviso

Stretta creditizia soprattutto a Verona e Treviso

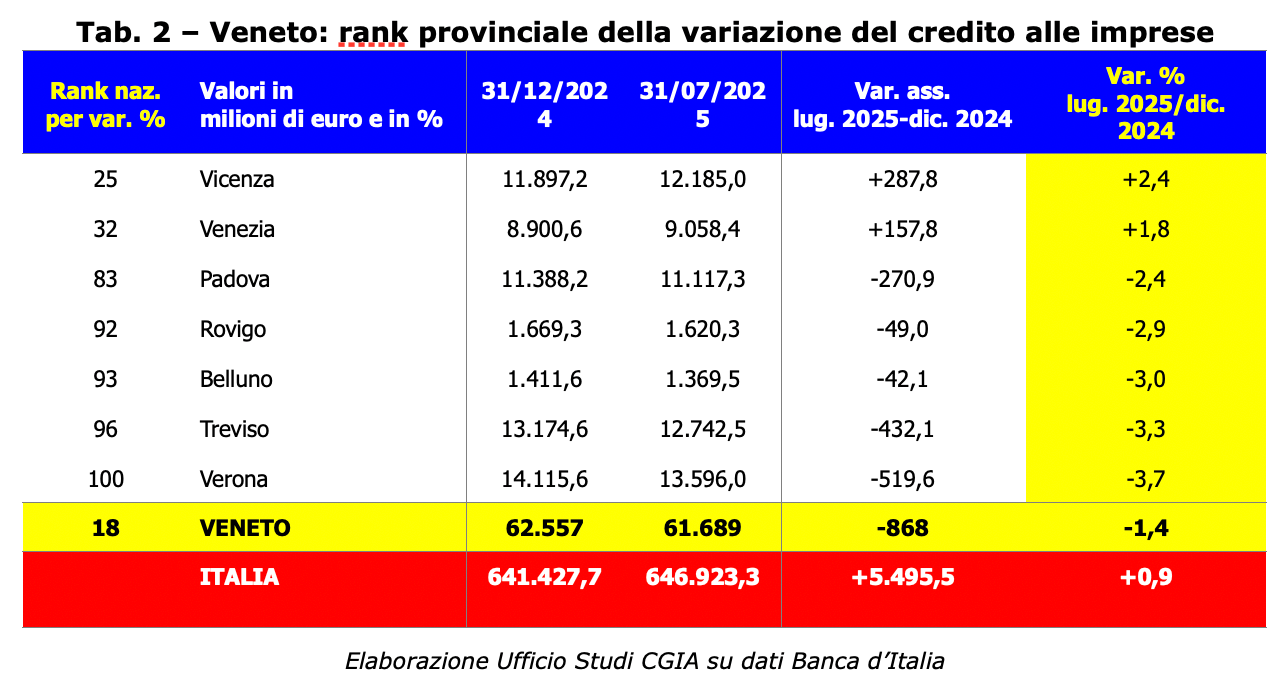

A livello veneto le situazioni più critiche si sono registrate a Verona e a Treviso. Se nei primi 7 mesi dell’anno nella provincia Scaligera lo stock degli impieghi vivi è sceso di quasi 520 milioni di euro (-3,7 per cento), nella Marca la contrazione è stata di 432 milioni (-3,3 per cento). In difficoltà anche Belluno (-42,1 milioni pari al -3 per cento) e Rovigo (-49 milioni pari al -2,9 per cento). Male anche Padova, dove la riduzione degli impieghi è stata pari a 271 milioni di euro (-2,4 per cento). In controtendenza, invece, Venezia (+157,8 milioni con una variazione del +1,8 per cento) e, soprattutto, Vicenza. A fine luglio, le imprese ubicate nella provincia Berica hanno potuto beneficiare di 287,8 milioni di euro in più, per un incremento percentuale rispetto a inizio anno del 2,4 per cento (vedi Tab. 2).