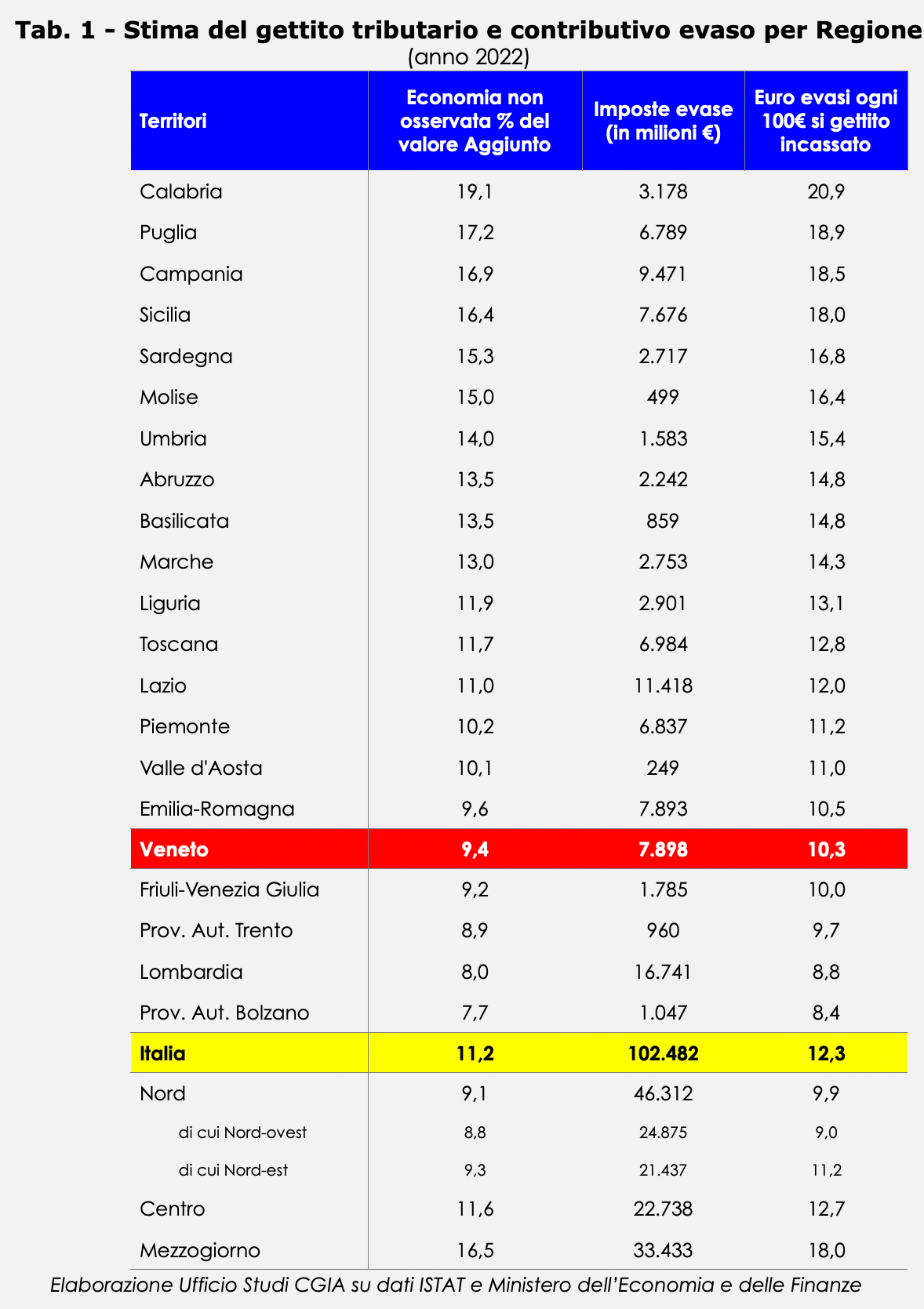

Secondo gli ultimi dati resi noti nei giorni scorsi dal Ministero dell’Economia e delle Finanze, nel 2022 l’evasione fiscale in Italia ammontava a 102,5 miliardi di euro. Grazie alla disponibilità dei dati relativi all’economia non osservata presente in ciascuna regione che sono rapportabili al valore aggiunto prodotto nella stessa, l’Ufficio studi della CGIA è riuscito a “redistribuire” territorialmente il mancato gettito potenziale. Ebbene, se calcoliamo la propensione all’evasione (vale a dire quanto evade la popolazione/imprese presenti in una determinata area geografica in rapporto alla ricchezza prodotta), in Calabria è al 20,9 per cento (3,1 miliardi di evasione), in Puglia al 18,9 per cento (6,8 miliardi di mancato gettito) e in Campania del 18,5 per cento (9,4 miliardi evasi). Le regioni meno coinvolte, invece, sono la Provincia Autonoma di Trento che presenta un tasso del 9,7, la Lombardia dell’8,8 e la Provincia Autonoma di Bolzano che registra l’incidenza più contenuta d’Italia, pari all’8,4. Il Veneto è al quintultimo posto a livello nazionale con una evasione del 10,3 per cento.

Secondo gli ultimi dati resi noti nei giorni scorsi dal Ministero dell’Economia e delle Finanze, nel 2022 l’evasione fiscale in Italia ammontava a 102,5 miliardi di euro. Grazie alla disponibilità dei dati relativi all’economia non osservata presente in ciascuna regione che sono rapportabili al valore aggiunto prodotto nella stessa, l’Ufficio studi della CGIA è riuscito a “redistribuire” territorialmente il mancato gettito potenziale. Ebbene, se calcoliamo la propensione all’evasione (vale a dire quanto evade la popolazione/imprese presenti in una determinata area geografica in rapporto alla ricchezza prodotta), in Calabria è al 20,9 per cento (3,1 miliardi di evasione), in Puglia al 18,9 per cento (6,8 miliardi di mancato gettito) e in Campania del 18,5 per cento (9,4 miliardi evasi). Le regioni meno coinvolte, invece, sono la Provincia Autonoma di Trento che presenta un tasso del 9,7, la Lombardia dell’8,8 e la Provincia Autonoma di Bolzano che registra l’incidenza più contenuta d’Italia, pari all’8,4. Il Veneto è al quintultimo posto a livello nazionale con una evasione del 10,3 per cento.

Se, invece, osserviamo la graduatoria dell’evasione in termini assoluti, sono ovviamente le regioni più ricche e popolate a occupare le prime posizioni. Infatti, al primo posto troviamo la Lombardia con un mancato gettito pari a 16,7 miliardi di euro. Seguono il Lazio con 11,4 miliardi, la Campania con 9,4, Veneto ed Emilia Romagna entrambe con 7,8 miliardi (vedi Tab. 1).

Più che la patrimoniale serve contrastare l’evasione e gli sprechi

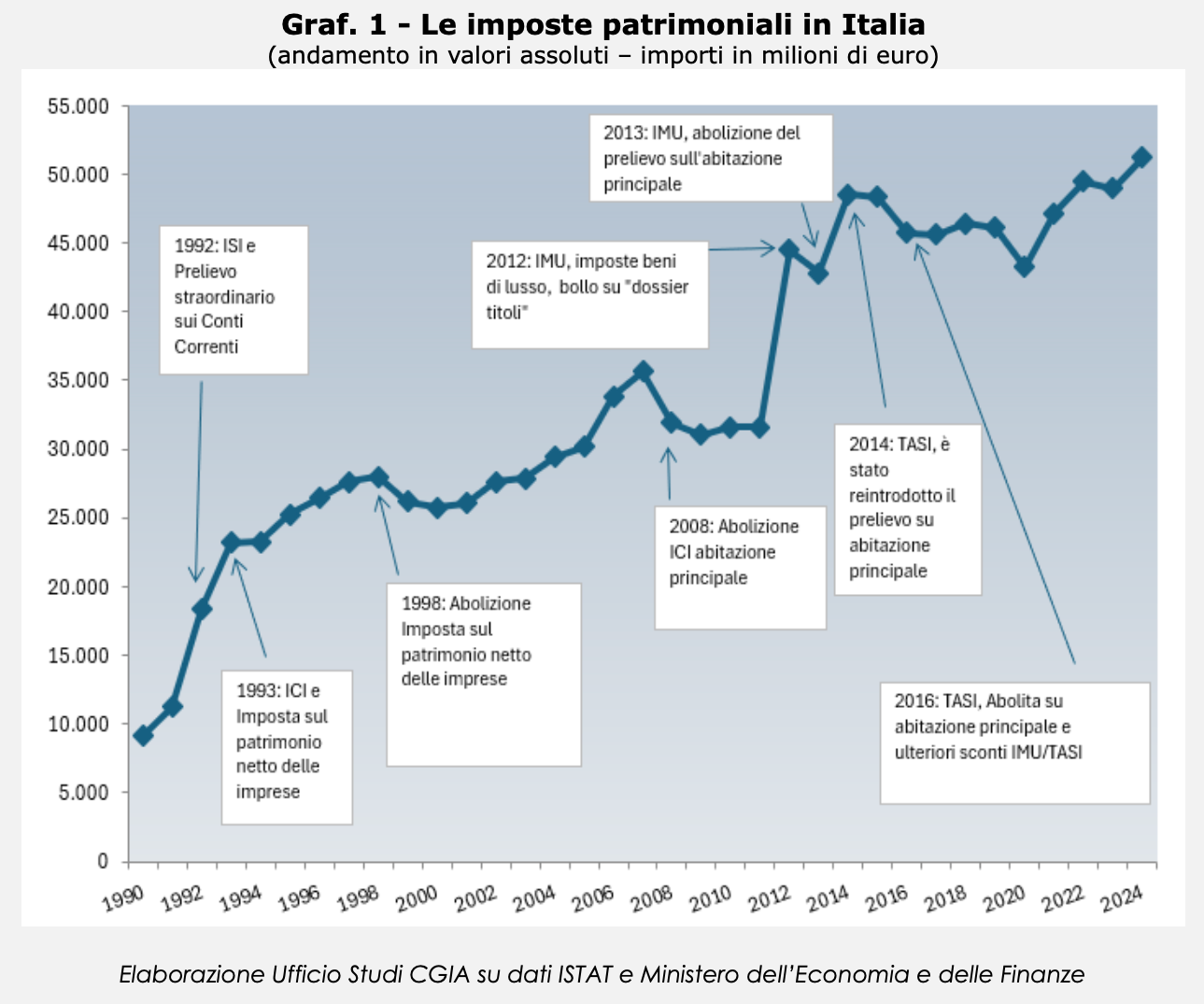

Mentre c’è ancora qualcuno che chiede di introdurre una patrimoniale sui ricchi, dimenticandosi del clamoroso flop conseguito in passato con l’applicazione della supertassa sugli yacht, forse sarebbe il caso di recuperare le risorse necessarie per finanziare la scuola, la sanità e il sociale contrastando seriamente l’evasione fiscale, in particolare nelle aree del Paese dove la propensione è più diffusa e razionalizzando la spesa pubblica, attraverso il taglio  degli sprechi, degli sperperi e delle inefficienze. L’Ufficio studi della CGIA ricorda che in Italia le imposte che gravano sulla ricchezza esistono già. Nel 2024, ad esempio, hanno garantito all’erario 51,2 miliardi di euro e negli ultimi 20 anni, periodo in cui nel nostro Paese hanno governato a più riprese tutti gli schieramenti politici e la quasi totalità dei partiti, il gettito è addirittura cresciuto del 74 per cento. Si stima che dalle patrimoniali applicate ai veneti lo Stato incassi 5 miliardi di euro circa.

degli sprechi, degli sperperi e delle inefficienze. L’Ufficio studi della CGIA ricorda che in Italia le imposte che gravano sulla ricchezza esistono già. Nel 2024, ad esempio, hanno garantito all’erario 51,2 miliardi di euro e negli ultimi 20 anni, periodo in cui nel nostro Paese hanno governato a più riprese tutti gli schieramenti politici e la quasi totalità dei partiti, il gettito è addirittura cresciuto del 74 per cento. Si stima che dalle patrimoniali applicate ai veneti lo Stato incassi 5 miliardi di euro circa.

Con il governo Meloni pressione fiscale in aumento? Per le famiglie no

Nel Documento programmatico di finanza pubblica 2025, quest’anno la pressione fiscale è prevista al 42,8 per cento; 0,3 punti in più del dato registrato nel 2024 e di 1,1 punti sopra il dato 2022, anno che “precede” l’arrivo a Palazzo Chigi della Presidente Meloni (vedi Graf. 2). Questo vuol dire che con l’esecutivo di centro-destra il carico fiscale sulle famiglie è aumentato? In realtà no. Se la pressione fiscale è in crescita, in parte è attribuibile al fatto che il taglio del cuneo fiscale sul reddito da lavoro dipendente non è solo costituito dalla riduzione dell’Irpef (tramite l’accorpamento dei primi due scaglioni Irpef e dall’introduzione di un’ulteriore detrazione per i redditi da 20mila a 40mila euro), ma anche da un “bonus” a favore dei lavoratori dipendenti con un reddito sino a 20mila euro. Pertanto, a fronte di un taglio complessivo di 18 miliardi di euro, quasi 4,5 miliardi sono imputati contabilmente come un incremento della spesa pubblica (“bonus”). Di conseguenza, se per i lavoratori dipendenti con retribuzioni basse la busta paga è diventata più pesante, per il bilancio dello Stato una parte di questa contrazione delle tasse viene contabilizzata come un aumento delle uscite. A seguito di questa “decisione”, almeno 0,2 punti percentuali non hanno abbassato la pressione fiscale totale. E gli altri 0,9 punti in più che sono aumentati tra il 2022 e il 2025 ? Ricordiamo che in questi ultimi anni il gettito fiscale del nostro Paese è salito anche a seguito dell’aumento degli occupati e dai molti rinnovi contrattuali firmati negli ultimi due anni che hanno incrementato le retribuzioni di molte categorie e, conseguentemente, anche il gettito tributario e contributivo. Infine, non dobbiamo dimenticare che ad aver dato una spinta all’inasprimento statistico del carico fiscale  complessivo hanno concorso sia la sospensione della possibilità di dedurre alcuni particolari categorie di costi (quote di svalutazione crediti e quote di avviamento), sia l’abrogazione dell’ACE (Aiuto alla Crescita Economica). Provvedimenti, questi ultimi, che hanno interessato solo le società di capitali (Srl e Spa). Ricordiamo che in termini assoluti queste ultime sono 1,5 milioni e costituiscono il 35 per cento del totale delle imprese presenti in Italia.

complessivo hanno concorso sia la sospensione della possibilità di dedurre alcuni particolari categorie di costi (quote di svalutazione crediti e quote di avviamento), sia l’abrogazione dell’ACE (Aiuto alla Crescita Economica). Provvedimenti, questi ultimi, che hanno interessato solo le società di capitali (Srl e Spa). Ricordiamo che in termini assoluti queste ultime sono 1,5 milioni e costituiscono il 35 per cento del totale delle imprese presenti in Italia.